Halvin autovakuutus [Kilpailutus ja vertailu 2026]

Esittelemme, vertailemme ja kilpailutamme autovakuutukset, jotta löytäisit sinulle sopivimman vaihtoehdon. Kun tarvitset apua oikean autovakuutuksen tai liikennevakuutuksen valintaan, Autovakuutukset.com auttaa!

Autovakuutuksen eri osat

Autovakuutus on yksi kokonaisuus, joka koostuu useasta pienemmästä osasta. Käytännössä autovakuutukseen kuuluu aina kaikille pakollinen liikennevakuutus ja useimmissa tapauksissa myös kaskovakuutus.

Liikenneturva on autovakuutuksen pakollinen osa

Kaikki lähtee liikkeelle liikenneturvasta, joka on autovakuutuksen lakisääteinen osuus. Tämä vakuutus on pakko ottaa, jotta autolla ylipäätänsä saa ajaa.

Liikennevakuutus on eri vakuutusyhtiöillä kattavuudeltaan samanlainen. Sen ideana on korvata vastapuolen autolle kolaritilanteissa aiheutetut vauriot. Liikennevakuutus ei siis vaikuta oman autosi vakuutusturvaan, vaan siitä korvataan vain vastapuolen vahingot silloin, kun sinut todetaan syylliseksi kolariin.

Liikennevakuutus kattaa myös mahdolliset henkilövahingot kummallekin osapuolelle.

Kaskovakuutus – monia vakuutustason vaihtoehtoja

Kun liikennevakuutus on pakollinen ja turvaa vastapuolen autolle sattuneita vahinkoja, kaskovakuutus otetaan omaa autoa varten. Jos olet syypää kolariin tai esimerkiksi törmäät eläimeen, ei pelkkä liikennevakuutus korvaa autolle sattuneita vahinkoja. Siksi tarvitaankin vielä kaskovakuutus, joka korvaa monenlaisia asioita vakuutusehdoista riippuen.

Liikennevakuutuksen ohella etenkin vähänkään arvokkaammille autoille on syytä ottaa myös kaskovakuutus. Kaskovakuutuksia on useaa eri sorttia, ja näissä vakuutustiedot vaihtelevat paljonkin eri vakuutusyhtiöiden kesken.

Kaskovakuutuksia on montaa eri tasoa, mutta näiden nimet eivät välttämättä ole yhteneväisiä eri vakuutusyhtiöiden kesken.

S-taso

Osakaskona tai kevytkaskona usein tunnettu alhaisin kaskovakuutuksen taso kattaa yleensä esimerkiksi turvan ilkivallan varalta tai jos auto esimerkiksi palaa. Myös eläinkolariturva kuuluu usein kevyimpäänkin kaskovaihtoehtoon.

Kevyintä kaskotasoa suositellaan yleensä vanhemmille autoille, joiden arvo ei ole niin korkea enää.

M-taso

Ns. peruskasko kattaa yleensä kolarointiturvan eli myös omaan autoosi kolaritilanteissa sattuneet vahingot. Usein perustason kaskoon voi kuulua myös hinaus. Lisäksi lisämaksusta voi olla valittavana monia lisäturvia.

Perustason kasko soveltuu usein ns. perustason autoille, jotka ovat jo joitakin vuosia vanhoja.

L-taso

Ns. täyskasko kattaa vakuutusyhtiöstä riippuen kaikki alemman kasko-tason turvat, mutta myös usein esimerkiksi matkan keskeytymiseen liittyvät kulut. Täyteen kaskoon voi kuulua myös paremmat lunastuskorvaukset tai vaikka lasiturva.

Uusiin autoihin tai muuten arvokkaampiin menopeleihin suositellaan järeintä kaskoa.

Kaskovakuutuksen tasot vaihtelevat täysin vakuutusyhtiöittäin. Myös eri vakuutusten nimet vaihtelevat – kuten myös esimerkiksi omavastuun taso ja kaikki vakuutukseen liittyvät turvat. Siksi vakuutusehdot on tärkeää lukea tarkoin ja ottaa huomioon vertailussa. Pelkkä halvin hinta ei tarkoita, että vakuutus olisi sinulle sopivin.

Kaskovakuutuksen lisäpalvelut: Osana täyskaskoa tai lisämaksusta

Monet vakuutusyhtiöt mahdollistavat auton kaskovakuutuksen räätälöinnin erilaisilla lisäpalveluilla. Lisävakuutuksia ja -turvia voi ottaa yleensä niin alimman tason kaskoihin kuin täyskaskoihin. Osa lisäturvista saattaa olla sellaisia, että ne kuuluvat jo valmiiksi täyskaskoon, mutta eivät esimerkiksi peruskaskoon tai osakaskoon.

Lisäpalvelut voivat olla hyödyllisiä, jos haluat räätälöidä edullisemman tason kaskoa sinulle tärkeillä ominaisuuksilla. Moni ottaa esimerkiksi halvimpaankin kaskovakuutukseen mukaan lisämaksullisen hinausturvan, jolloin auton jättäessä tielle hinauksen kustannuksia ei tarvitse kattaa itse.

Tyypillisiä lisäturvia kaskoon:

- Hinausturva: Auton hinaus lähimmälle korjaamolle korvataan.

- Lasiturva: Tuulilasin korjaus tai vaihto uuteen korvataan.

- Pysäköintiturva: Vaikka autoon kolaroinutta toista osapuolta ei saataisi selvitettyä, voit saada korvauksen.

- Omavastuun alentamiset: Lisämaksusta omavastuuta voi alentaa monen eri turvan osalta.

- Sijaisauto / keskeytysturva: Lisämaksusta matkan keskeytymiseen liittyviä kustannuksia voidaan korvata ja sijaisautoa tarjota.

Lisäpalvelut, kuten itse kaskovakuutuksetkin, ovat aina täysin vakuutusyhtiökohtaisia. Lisäturvaa valitessa kannattaa lukea vakuutusehdoista, mitä kaikkea siihen kuuluu. Esimerkiksi kahden eri yhtiön keskeytysturvat saattavat todellisuudessa olla keskenään hyvin eri tasoisia.

Usein kysyttyä

Autovakuutuksen hinta vaihtelee usean tekijän mukaan. Vakuutuksen laajuus, vakuutettava ajoneuvo ja vakuutuksen hakijan tiedot vaikuttavat kaikki oleellisesti hintaan. Vuositasolla liikennevakuutuksen voi saada edullisimmillaan n. 150 euron hintaan, mutta kattavampi kaskovakuutus maksaa yleensä halvimmillaankin yli 400 euroa vuodessa ja arvokkaampien menopelien osalta paljon enemmänkin. Vain hyödyntämällä autovakuutuslaskuria saat henkilökohtaisen hinnan.

Autovakuutus korvaa erilaisia asioita oman vakuutusturvan tason mukaan. Liikennevakuutus korvaa vain vastapuolelle aiheutuvat vahingot, kaskovakuutus myös omalle ajoneuvolle sattuvia vahinkoja.

Paras autovakuutus löytyy kilpailuttamalla vakuutusyhtiöt. Kiinnitä huomiota hintaan, mutta myös vakuutusyhtiön erilaisiin vakuutusturvatasoihin ja omavastuuhintoihin.

Autovakuutuksen vaihtaminen onnistuu netissä helposti. Hyödynnä kilpailutuksemme, laske vakuutustarjous ja vaihda sopimus uuteen suoraan vakuutusyhtiön kautta. Vakuutusyhtiö hoitaa velvollisuudet puolestasi.

Autovakuutuksen bonus

Autovakuutuksessa vertailua vaikeuttaa, mutta hyvää kuskia helpottaa, siihen liittyvät bonukset. Vakuutusyhtiöt myöntävät sekä liikenneturvaan että kaskovakuutuksiin bonuksia. Käytännössä saat bonuksella halvemmat vakuutusmaksut, jos et kolaroi autolla.

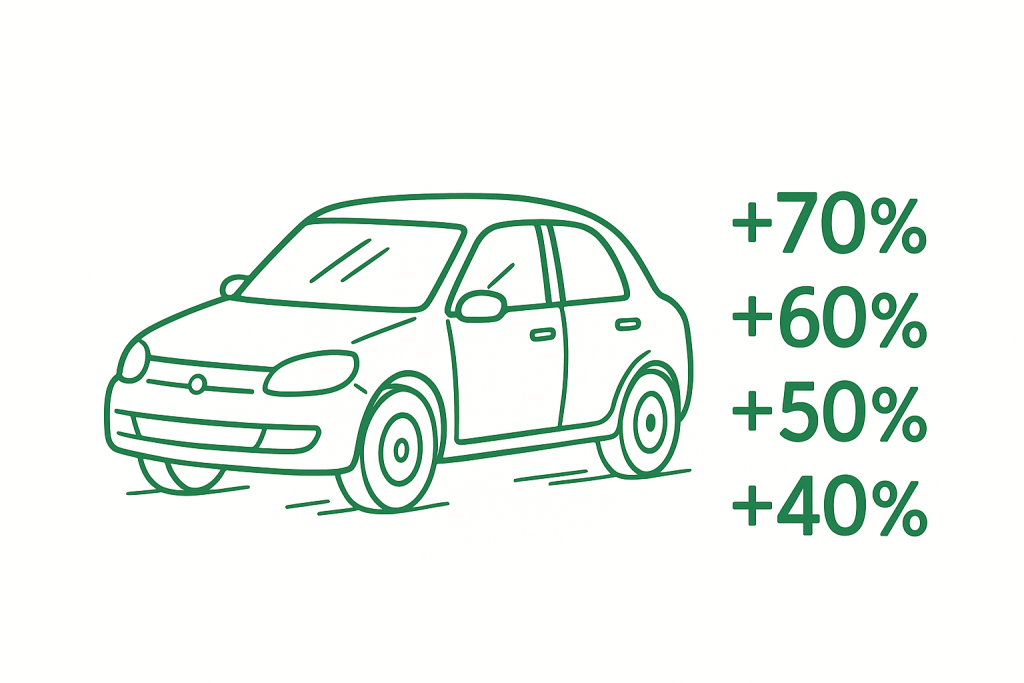

Autovakuutuksen bonuksella on myös tietty lähtötaso. Moni vakuutusyhtiö mainostaa esimerkiksi jopa 70 % lähtöbonusta autovakuutuksille. Bonus ei siis suinkaan yleensä lähde nollasta.

Näin autovakuutuksen bonus toimii pähkinänkuoressa:

- Bonuksella on tietty lähtötaso, esim. 70 %

- Jos kolaroit autolla ja käytät vakuutusta, bonus laskee tietyn määrän

- Mitä pidempään olet kolaroimatta, sitä korkeammalle bonus kasvaa

- Vakuutusyhtiö voi tarjota bonusturvaa, jolloin yksi kolari ei vielä laske bonusta

Myös bonuskäytännöt ovat hyvin pitkälti vakuutusyhtiökohtaisia. Pääperiaate on sama, mutta esimerkiksi lähtötaso ja bonuksen määräytyminen vaihtelevat. Myös liikennevakuutuksen bonus ja kaskon bonus voivat olla keskenään erilaiset.

Autovakuutuksen hinta on henkilökohtainen – Tarjoukset vaihtelevat

Autovakuutusten vertailussa yksi olennaisimmista asioista on tarjouksen laskentatapa. Autovakuutus on henkilökohtainen ja autokohtainen. Toisella henkilöllä ollutta vakuutusta ei voi sellaisenaan siirtää toiselle, eikä toisessa autossa ollutta vakuutusta toiseen autoon.

Autovakuutuksen hintaan vaikuttaa näin ollen sekä henkilö että auto. Erityisesti auton osalta vakuutustarjouksiin vaikuttaa auton kolarointitilastot. Esimerkiksi tehokkaammalle autolle vakuutus on lähtökohtaisesti kalliimpi kuin vähemmän tehokkaalle.

Vastaavasti henkilön osalta vaikuttaa kolarointihistoria bonusten muodossa sekä kuljettajan ikä. Nuoren kuskin vakuutus on lähtökohtaisesti kalliimpi kuin keski-ikäisen, sillä tilastollisesti nuoret kolaroivat enemmän.

Lisäksi autovakuutuksen hintaan vaikuttaa esimerkiksi ajetut kilometrit.

Vaikka autovakuutus onkin henkilökohtainen, riittää yksi vakuutus autolle, jota ajaa useampi henkilö. Käytännössä autovakuutuksen tulee olla auton pääasiallisen käyttäjän nimissiä – ei siis välttämättä auton omistajan nimissä.

Autovakuutusten kilpailutus ja vertailu kannattaa

Autovakuutuksen kilpailutus ja vertailu kannattaa. Etenkin täyskasko + liikennevakuutus voi yhdessä maksaa vuodessa nelinumeroisen summan verran rahaa, ja erot eri vakuutusten välillä jopa satasia.

Ja hinnan ohella myös vakuutusturvan tasoissa voi olla isoja eroja. Vertailemalla ja kilpailuttamalla usean eri vakuutusyhtiön tarjoukset voit varmistaa, että saat parhaat mahdolliset hinnat ja parhaan turvan vakuutukseesi.

Meidän missionamme on auttaa autoilevia suomalaisia löytämään halvimmat autovakuutukset vakuutusturvan tasosta uhraamatta. Vertailemme ja esittelemme eri vakuutusyhtiöiden tarjonnan yksityiskohtaisesti, jotta voisit löytää juuri sinulle sopivimman vaihtoehdon helposti.

Paras autovakuutus riippuu myös siitä, minkä itse kokee tärkeäksi. Vakuutustarjousten taso ja ehdot vaihtelevat paljonkin eri vakuutuksissa. Vakuutusehdoista kannattaa aina tarkastaa, mitä kaikkea vakuutus todella kattaa. Edes kahden eri vakuutusyhtiön paras tai laajin kaskovakuutus ei läheskään aina ole keskenään vertailtava niiden vakuutusturvan perusteella.

Vertailu onnistuu vakuutuksen laskurilla

Nykyisin autovakuutuksen kilpailutus ei onneksi vaadi soittokierrosta eri vakuutusyhtiöille tai vakuutuedustajille. Sen sijaan käytännössä jokainen vakuutusyhtiö Suomessa tarjoaa autovakuutuksen hankkimiseen kätevän nettilaskurin. Syöttämällä auton tiedot ja henkilötunnuksesi saat automaattisesti sinulle räätälöidyn tarjouksen.

Vakuutuslaskureiden hyödyntäminen tekeekin nykyisin vertailusta helpompaa. Silti esimerkiksi eri vakuutusten vakuutusturvan vertailu ja termeihin tutustuminen voi vaatia perehtymistä.

Näin hyödynnät palveluamme autovakuutusten vertailuun:

Tutustu eri vakuutusyhtiöihin

Vakuutusyhtiöitä on monia. Eri vakuutusyhtiöillä voi olla erilaisia kanta-asiakas- tai bonus-ohjelmia ja muitakin etuja. Lisäksi vakuutusyhtiöiden tarjouksista voi olla selvää etua. Tutustumalla eri vakuutusyhtiöihin etukäteen voit hyödyntää niiden etuja ja tarjouksia parhaiten.

Päätä vakuutusturvan taso

Vakuutusturvan tasoa on hyvä pohtia etukäteen ja päättää, mitkä ovat itselle tärkeitä asioita. Jos esimerkiksi välttämättä haluaa hinausturvan, mutta ei ole kiinnostunut laajemmasta kaskosta, kannttaa tämä ottaa vakuutusten vertailussa tietysti huomioon.

Vertaile tarjouksia ja ehtoja

Vakuutustarjous on helppo laskea kultakin vakuutusyhtiöltä. Vertailemalla paitsi vakuutusten hintoja, myös niiden ehtoja, voit löytää itsellesi sopivimman vaihtoehdon helpoiten. Ole tarkkana: eri vakuutusyhtiöiden saman nimisiin vakuutuksiin ei suinkaan aina kuulu samat asiat.

Eri automerkkien vakuutukset

Vakuutusten hinnat eivät vaihtele ainoastaan hakijan ja auton tehojen mukaan. Tiesitkö, että myös auton merkillä on ihan oikeasti väliä vakuutuksen hintaan?

Esimerkiksi BMW vakuutus kalliiseen autoon voi helposti olla kalliimpi kuin edullisemman hintaluokan Toyota vakuutus. Väliä on automerkin ja automallin historiatiedoilla ja vakuutusyhtiöllä. Tietyssä vakuutusyhtiössä jonkun automerkin vakuutukset voivat olla erityisen kalliita ja toisessa taas erityisen halpoja.

Suoraan halvinta vakuutusyhtiötä tietyn merkin autoille ei kuitenkaan ole olemassa. Koska vakuutukseen vaikuttaa aina niin moni asia, selviää eri vakuutusyhtiöiden hinnat vain kokeilemalla hintalaskureita.

Merkin ohella auton käyttövoimalla ja erityisesti teholla on vaikutusta hintaan. Tehokkaan sähköauton vakuutus voi olla kalliimpi kuin peruspolttomoottoriauton.

Myös muut ajoneuvot kuin henkilöautot on vakuutettava

Vakuutusvelvollisuus koskee henkilöautojen ohella myös esimerkiksi moottoripyöriä. Moottoripyörän vakuutus on samantapainen kuin henkilöautovakuutuskin – eli se koostuu pakollisesta liikennevakuutuksesta ja vapaaehtoisesta kaskosta.

Moottoripyörän vakuutus voi olla selvästi henkilöautovakuutusta kalliimpikin. Tässäkin vakuutuksen hinta vaihtelee paljon vakuutettavan moottoripyörän tehon ja muiden mallitietojen mukaan. Myös henkilökohtainen vakuutushistoria, bonukset ja ikä vaikuttavat.

Veneen vakuuttaminen ei ole sen sijaan pakollista, mutta voi olla järkevää. Venevakuutus kannattaa kilpailuttaa siinä missä muidenkin kulkuneuvojen vakuutukset, vaikka samanlaista pakollista liikennevakuutusta ei olekaan.